Osnovan tehnički odbor za elektronički račun HZN/TO 573

Opis područja rada HZN/TO 573

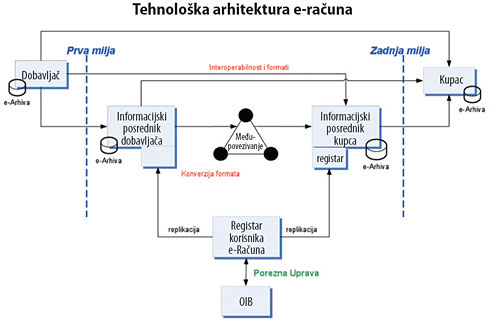

Direktiva 2014/55/EU Europskog parlamenta i Vijeća od 16. travnja 2014. godine o elektroničkom izdavanju računa u javnoj nabavi (u daljnjem tekstu „Direktiva 2014/55/EU“) postavlja pravni okvir za donošenje europske norme za semantički model podataka jezgrenih elemenata elektroničkog računa (u daljnjem tekstu „EU norma“).

Direktiva 2014/55/EU utemeljena je na Preporuci europskoga višedioničkog foruma od 1. listopada 2013. godine. Preporuka predviđa tri glavna dijela (sekcije) e-računa:

- „Jezgrene sekcije“ (eng Core Section), koja sadrži osnovne („jezgrene“) elemente koji su nužni za razmjenu elektroničkih računa između bilo koje vrste dionika. Sastoji se od tzv. „zakonskog“ dijela (eng. Legal Part) i „zajedničkog“ dijela (eng. Common part). „Zakonski dio“ sadrži elemente zahtijevane Zakonom i EU direktivama o PDV-u te drugim zakonskim propisima koji se odnose na sve račune. „Zajednički dio“ sadrži osnovne, uobičajene informacijske elemente e-računa koji nisu specifični za pojedinu državu ili ekonomski sektor.

- „Sektorske sekcije“ (Sector section) koja sadrži informacijske elemente specifične za pojedini sektor, zajednicu ili vrijednosni lanac

- „Nacionalne sekcije“ (Country section) koja sadrži informacijske elemente specifične za pojedinu državu, a koji nisu prihvaćeni širom EU-a

Javni i sektorski naručitelji će, u skladu s Direktivom 2014/55/EU, imati obvezu prihvaćanja elektroničkih računa prema EU normi o e-računu i sintaksama e-računa koje EU norma definira.

Rad HZN TO 573 Elektronički račun slijedit će program rada CEN PC 434, a u skladu sa zahtjevima europske normizacije utemeljenim na Direktivi 2014/55/EU.

Osim toga, HZN/TO 573 će pratiti normizacijske inicijative povezane s e-poslovanjem, a koje se odnose na e-račun, u CEN-u i drugim normirnim tijelima, kao što su ISO, UN/CEFACT, OASIS.

Osobito, to se odnosi na ISO/IEC DIS 19845 Information technology — Universal Business Language Version 2.1 (UBL v2.1)

Program rada

Na temelju Direktive 2014/55/EU, Europska komisija je izradila nacrt normizacijskog zahtjeva koji predviđa izradu sljedećih normizacijskih dokumenata:

- europske norme (EN) za semantički model podataka jezgrene (core) sekcije elektroničkog računa

- tehničke specifikacije (TS) koja identificira ograničen broj sintaksi (formata) e-računa koji su potpuno u skladu s EU normom za semantički model

- tehničke specifikacije (TS) koja definira sintaksno povezivanje europske norme i definiranih sintaksi, odnosno koja specificira kako europska norma može biti implementirana u definiranim sintaksama, uključujući i mehanizme za automatsku validaciju

- tehničkog izvještaja (TR) koji definira vodilje za uspostavu interoperabilnosti u razmjeni elektroničkih računa na tehničkoj razini, uzimajući u obzir zahtjeve za osiguranje autentičnosti podrijetla i integriteta sadržaja

- tehničkog izvještaja (TR) koji definira vodilje za primjenu opcionalnih sektorskih i nacionalnih proširenja (kao što je definirano u Preporuci EU MSF), uključujući i metodologiju primjene u stvarnoj okolini

- tehničkog izvještaja (TR) o testiranju EU norme u uvjetima stvarne primjene.

HZN/TO 573 Elektronički račun će u sklopu svog rada:

- pratiti rad CEN/PC 434

- aktivno sudjelovati u donošenju normativnih dokumenata u sklopu rada CEN/PC 434

- prevesti ih, nakon njihove objave, na hrvatski jezik

- sudjelovati u njihovoj implementaciji u RH

Osim navedenog, HZN TO 573 će izraditi:

- tehnički izvještaj (TR) koji definira poslovni rječnik svih sastavnica EU norme i standardni prijevod svih naziva s engleskog na hrvatski jezik

- tehnički izvještaj (TR) koji definira potrebe za primjenu opcionalnih nacionalnih proširenja.

Podloge za izradu EU norme o elektroničkom računu

EU norma o e-računu treba biti utemeljena na sljedećim, postojećim EU i međunarodnim normama i specifikacijama:- CEN CWA 16356 “MUG” koji definira EU jezgrene modele e-računa;

- CEN CWA 16562 “BII core” koji definira jezgreni model e-računa za javnu nabavu;

- UN/CEFACT Cross Industry Invoice (CII) XML v. 2.0 and v. 3.0;

- OASIS UBL 2.1 Invoice;

- financijski e-račun utemeljen na ISO 20022 metodologiji;

- druge formate koji se upotrebljavaju u industriji (primjerice EDIFACT);

- druge relevantne tehničke specifikacije, kao što su npr. specifikacije razvijene u okviru ISA programa, kao što su ISA Jezgreni riječnici (ISA Core Vocabularies), a posebno Jezgreni poslovni rječnik (Core Business Vocabulary – W3C RegOrg), zatim servisi povezani s e-dostavom (e-Delivery) i vjerodajnice (trust services) razvijeni unutar Connecting Europe Facility CEF te izvještaji i preporuke Europskoga višedioničkog foruma za e-račun

- europskog okvira interoperabilnosti EIF

- Uredbe o elektroničkoj identifikaciji i vjerodajnicama eIDAS

- rezultate EU LSP projekata unutar CIP radnog okvira i Digital Service infrastrukture unutar radnog okvira CEF-a

- uvođenja SEPA u RH

Rokovi

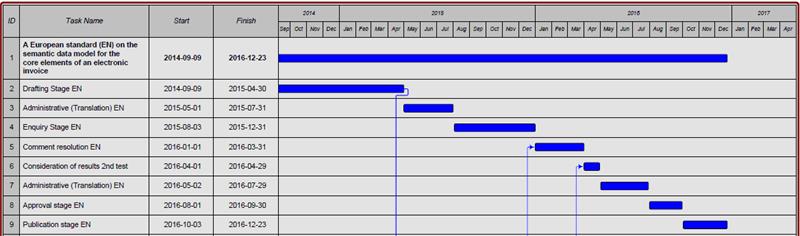

Krajnji je rok za implementaciju normizacijskog zahtjeva, u skladu s Direktivom 2014/55/EU, 31. ožujka 2017. godine.Rad treba planirati tako da se svi normativni dokumenti objave do 31. 12. 2016. godine, kako bi se osiguralo vrijeme za nepredviđene okolnosti.

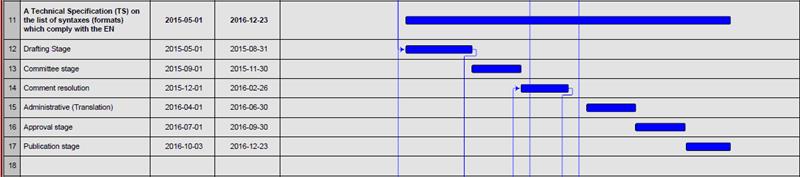

Rokovi za izradu i objavu normativnih dokumenata po CEN-ovim fazama dani su u sljedećim dijagramima:

1. Europska norma za semantički model podataka jezgrene (core) sekcije elektroničkog računa

2. Tehnička specifikacija ograničenog broja sintaksi (formata) elektroničkog računa

3. Ostali normativni dokumenti

Rokovi za izradu i objavu ostalih normativnih dokumenata bit će definirani naknadno.

Okvirni plan: